EN

EN  ES

ES Analisi e andamento del mercato dell’argento

Analisi e andamento del mercato dell’argento

07 Marzo 2025

Nonostante i record conseguiti dall’oro nel corso del 2024 e nei primi due mesi del 2025, l’argento continua a riscuotere successo nel settore industriale.

In attesa della pubblicazione del World Silver Survey di Metal Focus, prevista per il 16 aprile, cerchiamo di indagare le prospettive di domanda e sviluppo legate al metallo bianco.

Le previsioni parlano infatti di un deficit del mercato dell’argento nel 2025, per quello che sarebbe il quinto anno consecutivo.

L’industria sostiene la domanda

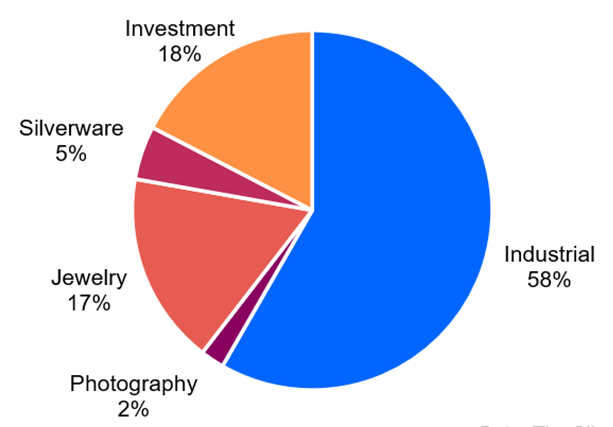

La domanda globale di argento nel 2025 dovrebbe mantenersi stabile a 1,20 miliardi di once, poiché l’incremento della richiesta da parte del settore industriale e degli investimenti al dettaglio saranno compensati da un indebolimento della gioielleria.

La produzione industriale di argento è data in crescita del 3% nel corso dell’anno, con volumi destinati a superare per la prima volta i 700 milioni di once.

Nonostante il settore green sia da sempre uno dei principali motori a sostegno del metallo bianco, si prevede che il neopresidente degli Stati Uniti Donald Trump bloccherà gli investimenti per lo sviluppo di fonti rinnovabili, puntando piuttosto al fossile. La politica statunitense contraria all’emergenza climatica non dovrebbe comunque impedire all’industria fotovoltaica di raggiungere il massimo storico nel 2025, beneficiandone così la domanda del metallo prezioso.

Buono anche il contributo dell’industria automobilistica, che introduce nel mercato veicoli sempre più sofisticati e continua a investire nell’espansione delle infrastrutture correlate al settore.

Aumenta la richiesta di argento da parte del mercato dell’elettronica di consumo, grazie all’impiego sempre più massivo dell’intelligenza artificiale.

Per quanto riguarda gli investimenti, l’aumento previsto ammonta a un +3%, spinto dalla domanda crescente di Europa e Nord America. Si prospetta invece un calo della domanda di argento in India, dove in prezzi elevati potrebbero incoraggiare le liquidazioni. Proprio dall’India dovrebbero avere origine la maggior parte delle perdite del settore della gioielleria, la cui domanda è prevista in calo del 6%.

Le spese più caute da parte dei consumatori cinesi dovrebbero indebolire la domanda di gioielli anche nel Paese del Dragone. Al contrario, i prezzi della gioielleria in oro carato e quella di argento di marca dovrebbero mantenere resiliente il consumo dei Paesi occidentali.

Calo a due cifre per il settore dell’argenteria, con il rallentamento della fabbricazione indiana che costerà una riduzione della domanda globale del 16%.

Investimenti in argento

Il rafforzamento del dollaro e i rendimenti dei titoli di stato non hanno scoraggiato gli investitori dall’acquisto di argento. Il sentiment è migliorato all’inizio del 2025, spinto soprattutto dai rischi macroeconomici e geopolitici che mantengono alta l'attenzione verso i beni rifugio.

Ad agevolare la ripresa ha contribuito anche la copertura delle short position da parte degli investitori tattici nel mercato dei futures, dovuta in gran parte alle preoccupazioni per i dazi imposti dal governo Trump.

L’incertezza che annebbia il futuro della politica commerciale estera statunitense, i record dei mercati azionari e le preoccupazioni sui livelli di debito pubblica USA dovrebbero invogliare gli investitori alla diversificazione del portafoglio, beneficiando gli investimenti in argento fisico.

Argento e produzione mineraria: quali prospettive?

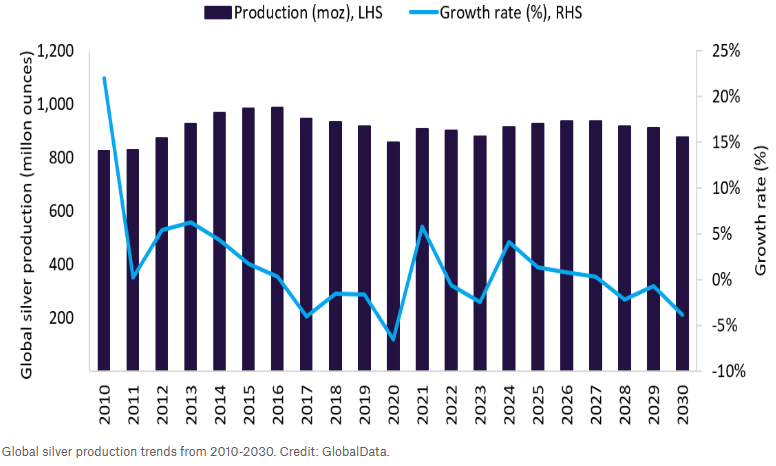

L’avvio di nuovi progetti minerari dovrebbe portare a un incremento della produzione di argento nel 2025, spingendo il totale globale ai livelli più alti dal 2016.

Il Silver Institute prevede un rialzo dell’offerta totale del 3% nel corso dell’anno, con il raggiungimento di un picco di 1,05 miliardi di once. Un aumento destinato a vita breve, dato che l’esaurimento delle riserve supererà l’offerta mineraria che i progetti avviati sapranno fornire.

In crescita l’estrazione di argento come sottoprodotto derivante dalle miniere d’oro; al contrario, la produzione derivante dalle miniere di metalli di base dovrebbe rimanere stabile.

Argento riciclato

Il riciclaggio di metallo bianco dovrebbe raggiungere traguardi significativi nei prossimi anni, in particolare grazie al settore della gioielleria e dell’argenteria. Quest’ultima in particolare godrà del supporto del rottame industriale, agevolato dai guadagni strutturali.

Tendenza negativa invece per l’argento derivante dall’industria fotografica, vittima ormai di un declino sempre più difficile da arrestare.

Quinto anno di deficit

Come anticipato, il 2025 segnerà il quinto anno consecutivo di deficit del mercato dell’argento. Sebbene la produzione mineraria in crescita dovrebbe tamponare momentaneamente la situazione, portando la carenza di mercato a diminuire del 19%, rimane comunque un panorama complesso, significativo dal punto di vista storico.

La riduzione delle scorte sarà guidata principalmente dal settore fotovoltaico, dell’intelligenza artificiale e dell’elettrificazione delle scorte.

Nonostante l’argento sia un metallo noto per “tenere il piede in due scarpe”, data la doppia funzione di metallo industriale e da investimento, la sua dicotomia potrebbe rivelarsi una scelta vincente per i portafogli degli investitori.

Fonti

- Si prevede che il mercato globale dell'argento rimarrà in un deficit considerevole nel 2025

- Trump, stop alle rinnovabili, ma per gli analisti mette a rischio la competitività e i costi sono elevati

- Indagine mondiale sull'argento 2024