EN

EN  ES

ES Come le banche centrali potrebbero influenzare il prezzo dell’oro nel 2025

Come le banche centrali potrebbero influenzare il prezzo dell’oro nel 2025

29 Gennaio 2025

Vari sono i fattori che hanno contribuito a rendere il 2024 un anno record per l’oro: turbolenze geopolitiche, incertezze economiche, grandi elezioni, taglio dei tassi d’interesse.

Uno dei ruoli più determinanti, tuttavia, lo hanno rivestito le banche centrali: nei primi nove mesi del 2024 sono state 694 le tonnellate di metallo acquistate dagli istituti bancari. La People’s Bank of China, che aveva messo in pausa gli acquisti per sei mesi, ha annunciato a Novembre l’intenzione di riprenderli.

Gli esperti prevedono che le banche centrali continueranno a esercitare un’influenza decisiva sul prezzo del metallo giallo. Nei prossimi paragrafi, cercheremo di capire in che modo.

Fed VS Trump: un testa a testa senza vincitori

Le notizie positive sul mercato del lavoro americano e sull’andamento dell’economia fanno pensare che la Federal Reserve (Fed), la banca centrale statunitense, non abbia alcuna fretta di tagliare i tassi d’interesse. L’ex presidente della Federal Reserve di St Louis, Jim Bullard, si è detto sicuro che non solo la banca non farà nulla, ma che “non dovrebbe fare nulla”.

A complicare le cose subentra però il neo presidente Donald Trump che, a dispetto dell’effetto inflazionistico che la sua agenda politica produrrà, pretende comunque un altro taglio dei tassi, e non solo da parte della Fed: tutte le banche centrali del mondo, a suo dire, dovrebbero muoversi in tal senso.

La fiducia del mercato sembra tuttavia essere riposta nel presidente della Fed, Jerome Powell, convinto che le politiche di Trump provocheranno un incremento dell’inflazione. Nonostante l’attacco del presidente, nemmeno tanto velato.

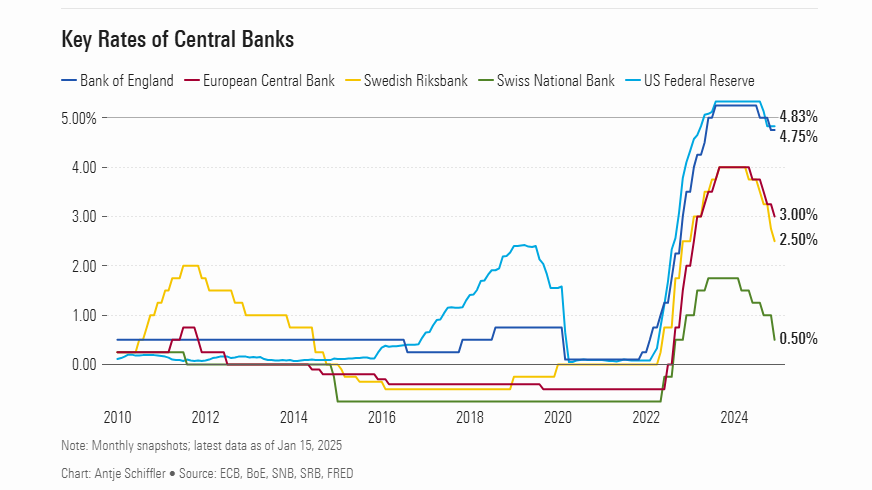

La convinzione generale dei mercati finanziari prevede un nulla di fatto per la banca centrale statunitense che, dopo aver abbassato i tassi di 100 punti base negli ultimi quattro mesi del 2024, dovrebbe lasciare invariato il costo del denaro nel range 4,25% - 4,50%.

Si attendono gli effetti dei dazi promessi da Trump e le altre decisioni della nuova politica in materia economica.

Bce: avanti con i tagli

Situazione opposta per la Banca Centrale Europea (Bce), che dovrebbe continuare il suo ciclo di riduzione dei tassi nel 2025.

Philip R. Lane, capo economista della Bce, ha sottolineato in un'intervista al quotidiano austriaco Der Standard la necessità di mantenere un approccio equilibrato alla politica monetaria: l’obiettivo è gestire l'inflazione senza innescare una recessione.

I tagli dei tassi della Bce sono iniziati a giugno, per poi proseguire nei mesi di settembre, ottobre e dicembre. Attualmente i tre tassi di interesse di riferimento della Bce sono pari a:

- Tasso di deposito: 3%

- Tasso di rifinanziamento principale: 3,15%

- Operazione di rifinanziamento marginale: 3,40%

PBOC: tassi invariati, preoccupa l’indebolimento dello yuan

La Cina lascia invariati i tassi di riferimento sui prestiti, con Pechino che affronta la debolezza dello yuan in attesa di indicazioni politiche da parte dell’amministrazione Trump.

Nel 2024 e all’inizio del 2025 la politica monetaria cinese si è mantenuta accomodante per supportare la crescita economica del paese, piegato dalla crisi della domanda interna e del mercato immobiliare, e dalla persistente pressione inflazionistica globale.

All’inizio di Gennaio il Dragone ha lasciato intendere di voler tagliare i tassi di interesse rispetto all’attuale livello dell’1,5%, ma non si è sbilanciato sul quando, limitandosi a un generico “al momento opportuno” nel corso del 2025.

Quali prospettive per l’oro?

La politica monetaria che le principali banche centrali sceglieranno di adottare sarà un fattore determinante per l’andamento del metallo giallo.

Se la Fed e la PBOC continueranno a mantenere tassi di interesse bassi (o addirittura negativi), l’oro dovrebbe beneficiarne: i tassi bassi riducono infatti il rendimento delle obbligazioni e degli altri strumenti a reddito fisso, stimolando l’appetito degli investitori verso beni rifugio che non offrono interessi ma preservano il valore.

Viceversa, nel caso in cui i tassi di interesse si muovessero al rialzo nel tentativo di stabilizzare l’economia o combattere l’inflazione, gli investitori potrebbero preferire asset capaci di generare reddito (per esempio, i titoli di stato): questo potrebbe esercitare sull’oro una pressione al ribasso.

Se le banche centrali optassero per una politica monetaria espansiva, aumentando la liquidità o abbassando i tassi di interesse per stimolare la crescita, assisteremmo a un aumento dell’inflazione, e gli investitori potrebbero rivolgersi all’oro per preservare il proprio potere d’acquisto. Questo aumenterebbe la domanda di metallo giallo, con il conseguente incremento del prezzo.

Da citare poi la possibilità concreta che l’oro benefici dell’eventuale decisione di banche come la PBOC di alimentare le riserve auree, incrementando gli acquisti per diversificare i rischi di mercato e rafforzare la propria posizione internazionale.

Fonti:

- Oro da record nel 2024, per le Banche di Wall Street salirà ancora

- Tassi Fed, previsioni riunione 29 gennaio 2025. Quella frase assurda di Trump VS Powell

- Trump-Fed: scontro sui tassi a pochi giorni dalla riunione, attesa replica Powell

- Quante volte la BCE taglierà i tassi di interesse nel 2025?

- La Cina mantiene invariati i tassi di interesse di riferimento sui prestiti mentre lotta contro l’indebolimento dello yuan