EN

EN  ES

ES La sostenibilità si tinge d’argento: auto e rinnovabili mandano in deficit il mercato

La sostenibilità si tinge d’argento: auto e rinnovabili mandano in deficit il mercato

07 Giugno 2024

L’economia sostenibile non è solo verde, almeno secondo le indagini svolte dal Silver Institute. L’associazione, con sede a Washington, è la voce principale dell’industria dell’argento, e prevede che quest’anno la domanda globale di metallo bianco raggiungerà 1,2 miliardi di once. Nei prossimi paragrafi analizzeremo i principali catalizzatori della richiesta d’argento e le difficoltà di un mercato in affanno per soddisfarla.

Argento industriale: fotovoltaico e automobilistico trainano la domanda

Il vasto impiego industriale dell’argento continua ad alimentare la domanda, con un nuovo massimo storico previsto nel corso del 2024.

Confermata la tendenza degli ultimi anni, con il settore automobilistico e fotovoltaico in testa ai fruitori.

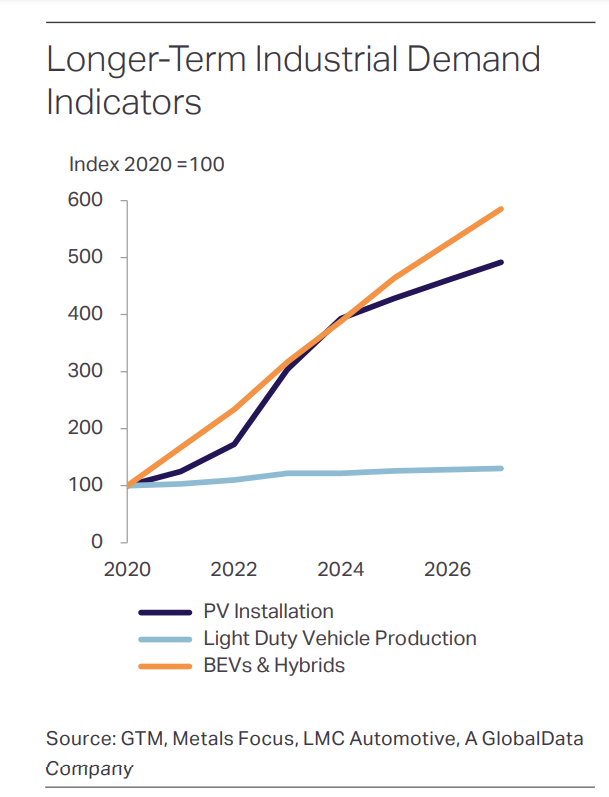

Le installazioni fotovoltaiche globali hanno superato le aspettative del mercato nel 2023, con nuovi livelli record previsti nel corso di quest’anno. Le recenti innovazioni tecnologiche hanno infatti permesso al settore fotovoltaico lo sviluppo di celle di tipo N, più efficienti e pertanto bisognose di quantitativi di argento più elevati.

Il settore automobilistico tiene alta la domanda di argento grazie all’utilizzo sempre più diffuso di veicoli elettrici, ad alto contenuto di tecnologia. Si stima che ogni anno il mercato delle autovetture utilizzi oltre 60 milioni di once d’argento nei veicoli a motore, sempre più computerizzati. Ogni collegamento elettrico in un’auto moderna è fornito di contatti rivestiti in argento. Dall’avvio del motore agli alzacristalli, dalla chiusura del bagagliaio alla regolazione dei sedili: ognuna di queste funzionalità che ognuno di noi utilizza quotidianamente necessita di un contatto rivestito in argento.

Un’ulteriore spinta al metallo bianco viene dalle infrastrutture di supporto: stazioni di ricarica domestiche e stradali e generazione di energia elettrica, senza dimenticare l’impiego sempre maggiore dell’intelligenza artificiale nel quotidiano.

Di seguito le previsioni sull’andamento a lungo termine della domanda industriale d’argento, basata sugli indicatori di pannelli solari (PV installation), veicoli a motore leggeri (Light Duty Vehicle Production), auto elettriche e ibride (BEV & Hybrids).

Un’offerta che arranca

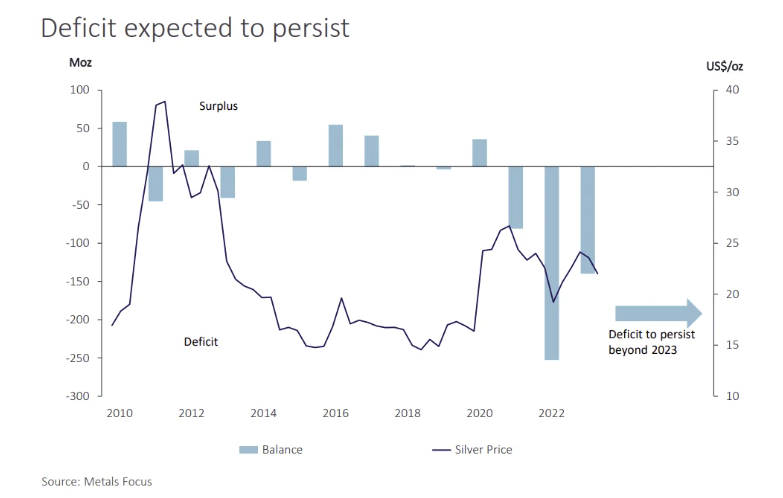

Se la domanda di argento galoppa, l’offerta a disposizione è ancora eccezionalmente in deficit rispetto agli standard storici. Nel 2021 era stato registrato un deficit di 81 milioni di once seguito poi da un peggioramento nel 2022, con una carenza di ben 253 milioni di once. Il 2023 è passato alla storia come il secondo anno più ricco di domanda di argento mai registrata, con un totale di 1,27 milioni di once: un trend che secondo Metals Focus (citato da Silver Institute) dovrebbe riproporsi anche negli anni successivi, come illustrato nel seguente grafico:

Un’offerta rimasta sostanzialmente stabile (intorno al miliardo di once) controbilanciata da una domanda industriale in crescita dell’11%.

Philip Newman, amministratore delegato di Metals Focus, sottolinea che il deficit del mercato dell’argento rappresenta un fattore determinante nel sostegno al prezzo dell’oro. Secondo quanto riportato, le scorte detenute nei depositi delle borse merci e nei caveau di Londra hanno registrato un calo del 5% lo scorso anno, pari a quasi 15 mesi di offerta globale entro la fine del 2023.

Particolarmente sotto pressione le scorte cinesi, messe a dura prova da una domanda industriale in crescita del 44%, mentre in America si prevede un’impennata dell’industria rinnovabile nel corso del 2024.

Il Silver Institute segnala una produzione d’argento invariata anche a fronte dell’incremento della domanda di quasi il 20%; quest’anno, secondo le stime, la produzione dovrebbe aumentare del 2%. Ma il consumo industriale salirà a sua volta del 4%.

La sfida di una domanda in crescita

La disponibilità limitata delle miniere primarie rende difficile pensare alla possibilità di incremento dell’offerta. Circa l’80% dell’argento deriva attualmente dai sottoprodotti di materiali in piombo, zinco, rame e oro: numeri che raccontano la carenza di metallo bianco ai giorni nostri e giustificano le preoccupazioni per l’offerta futura.

Uno studio svolto dall’Università del Nuovo Galles del Sud sostiene che il solo mercato fotovoltaico potrebbe esaurire l’85-98% delle riserve globali entro il 2050.

Con il dilagare del deficit di metallo e l’espansione del domanda, il mercato dell’argento si trova senza dubbio in un momento complesso della sua storia.

Il recente aumento dei prezzi è specchio del sentimento degli investitori, incoraggiati da una richiesta industriale e da un’offerta che non tiene il passo.

Fonti:

- Auto e rinnovabili tirano domanda di argento: mercato in deficit

- Argento: domanda destinata a crescere, spinta dalle auto elettriche

- L’argento prevede un crescente deficit nel 2024 a causa delle difficoltà di approvvigionamento