EN

EN  ES

ES Tra crisi economiche e massimi storici: analisi e commento della performance dell’oro

Tra crisi economiche e massimi storici: analisi e commento della performance dell’oro

19 Febbraio 2025

Martedì 11 febbraio 2025 l’oro è volato a 2.942,68 dollari per oncia, con un incremento di oltre il 46% rispetto allo stesso periodo dell’anno scorso. Il record storico di martedì in euro/grammo è stato pari a € 91,84, con un aumento in percentuale del 54,6% rispetto al gennaio 2024.

Ma quali sono i motivi che hanno spinto il metallo giallo a questi nuovi picchi storici, e in un arco di tempo così limitato? Quale peso esercitano le politiche bancarie? Perché i dazi imposti dall’amministrazione Trump rischiano di far esplodere il prezzo dell’oro? E in che modo l’entrata in vigore di Basilea III potrebbe rimescolare le carte del mercato del metallo giallo?

Ragioni e conseguenze delle tariffe Trump

Le motivazioni più ovvie dietro il rapido e significativo rialzo del prezzo dell’oro sono le tensioni geopolitiche, ma anche il timore di come reagirà l’inflazione di fronte ai drammi tariffari degli ultimi giorni. L’ultimo rally è stato innescato dall’annuncio di domenica 9 febbraio del presidente Trump, che ha dichiarato di voler imporre tariffe del 25% sulle importazioni di acciaio e alluminio.

Una mossa che colpisce il settore dei metalli e alimenta i timori dei mercati, già provati dall’imposizione di dazi del 10% sulle merci cinesi e dalla proposta di tariffe del 25% sulle importazioni messicane e canadesi, quest’ultima al momento rinviata di 30 giorni.

Viene da chiedersi quali possano essere le conseguenze dei dazi voluti dall’amministrazione Trump, e se questi portino effettivamente dei vantaggi quantomeno all'economia statunitense. Attualmente possiamo solo fare delle ipotesi, ma è possibile che attraverso le tariffe sulle importazioni il neo presidente intenda rinegoziare gli accordi commerciali con le controparti, collocando gli Stati Uniti in una posizione di vantaggio. Un’altra motivazione potrebbe essere la volontà di stimolare la produzione in patria e, così facendo, alimentare il mercato del lavoro a vantaggio del PIL.

I rischi che derivano da una politica tanto protezionista sono molto più evidenti: non solo le ritorsioni commerciali da parte dei paesi colpiti dai dazi, ma anche la possibilità che l’aumento repentino dei prezzi infiammi l’inflazione, almeno nel breve termine.

Ancora più marcato è il pericolo che le tariffe sulle importazioni rallentino la crescita economica, spingendo gli acquirenti verso le imprese locali anche nel caso in cui siano meno efficienti. La conseguenza è lo spreco di risorse per una produzione più costosa di quanto sarebbe potuta essere. Non c’è da sorprendersi che gli investitori, messi di fronte a un clima di crescente incertezza, cerchino nell’oro un rifugio sicuro.

2024: prezzi e domanda record

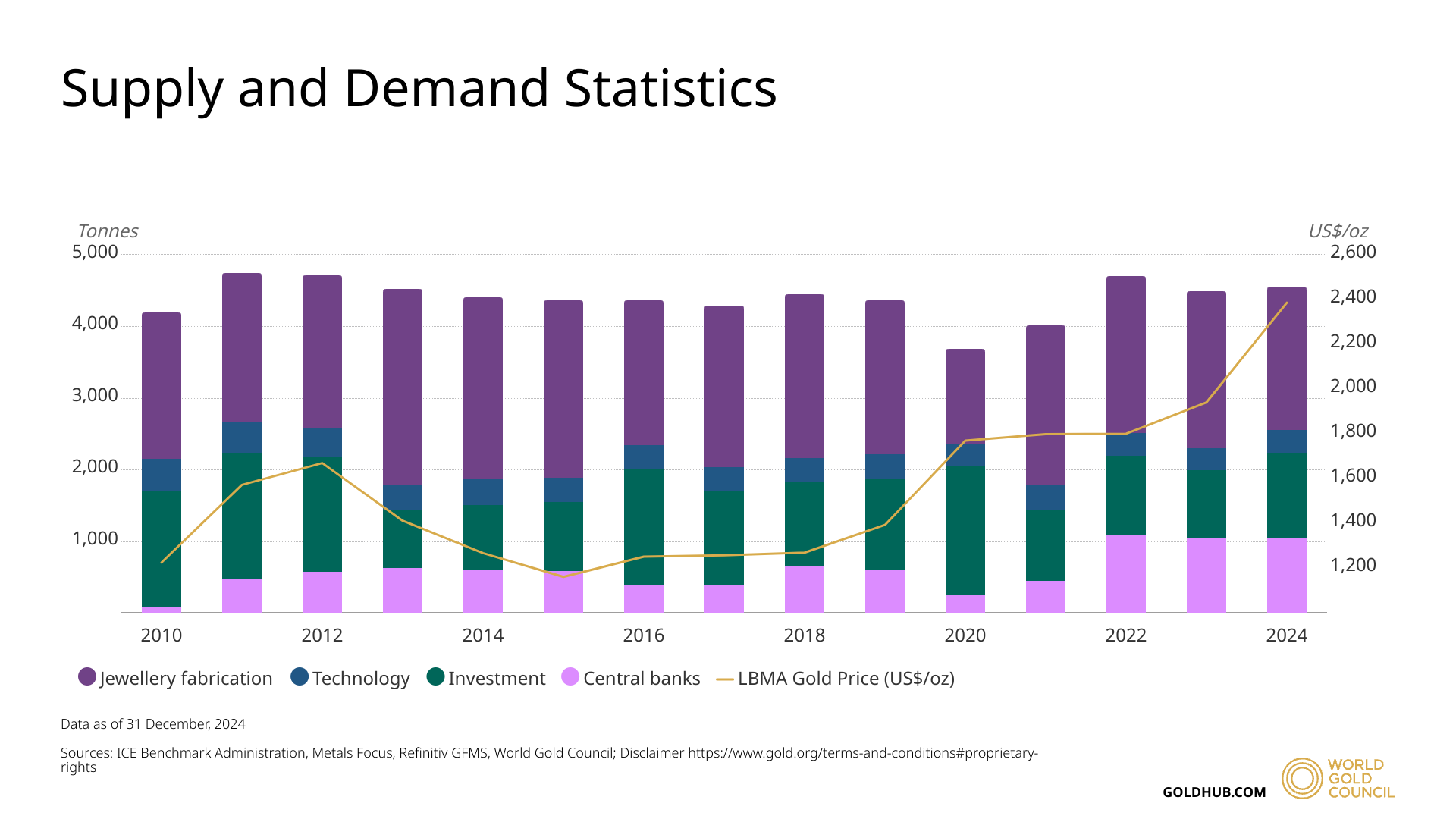

Il rapporto del World Gold Council dell’anno scorso ha indicato un incremento della richiesta globale di oro fisico dell’1% rispetto al 2023, con un picco storico di 4.974 tonnellate metriche.

La combinazione dei prezzi del metallo giallo e dei volumi record ha portato la domanda al valore più alto di sempre: 382 miliardi di dollari.

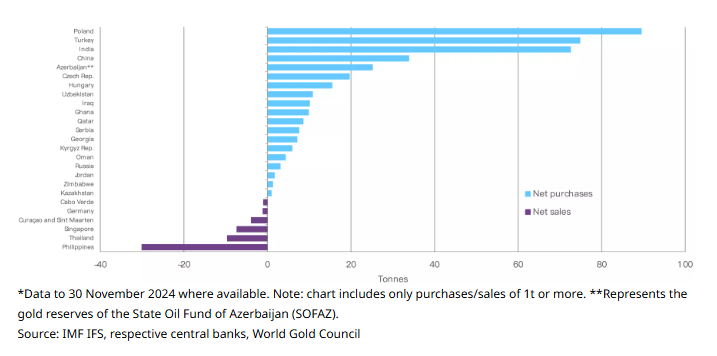

A sostenere il prezzo dell’oro nel 2024 hanno contribuito in particolar modo gli acquisti delle banche centrali, che hanno superato le mille tonnellate per il terzo anno consecutivo. Il picco degli acquisti da parte degli istituti bancari è stato raggiunto nel quarto trimestre, quando il totale delle scorte annuali ha raggiunto quota 1.045 tonnellate.

In testa agli acquirenti troviamo la Banca Nazionale di Polonia, che ha aggiunto ben 90 tonnellate alle proprie riserve auree; seguono la Banca Centrale della Turchia (75 tonnellate), la Reserve Bank of India (77 tonnellate) e la Banca Popolare Cinese (circa 30 tonnellate).

L’aumento del costo della materia prima ha prevedibilmente frenato la domanda del settore della gioielleria, che nel 2024 è scesa dell’11% per raggiungere un totale di 1.877 tonnellate. Un calo motivato soprattutto dalla debolezza della Cina, la cui richiesta è crollata del 24% su base annua; di contro, però, l’India ha mantenuto una certa resistenza, scendendo solo del 2% nonostante i prezzi record.

Ottimi risultati invece per il settore tecnologico, che grazie all’impiego di oro nel campo dell’elettronica e dell’intelligenza artificiale ha aumentato la domanda del 7% rispetto al 2023, raggiungendo un totale di 326 tonnellate.

Nel 2024 sono cresciuti anche gli acquisti di oro da investimento, che hanno toccato il massimo quadriennale di 1.180 tonnellate: un incremento del 25% rispetto al 2023.

Nonostante l’apprezzamento del dollaro, la domanda di metallo giallo è quindi rimasta robusta, sostenuta dalle incertezze economiche e politiche e dalla crescente pressione sui mercati.

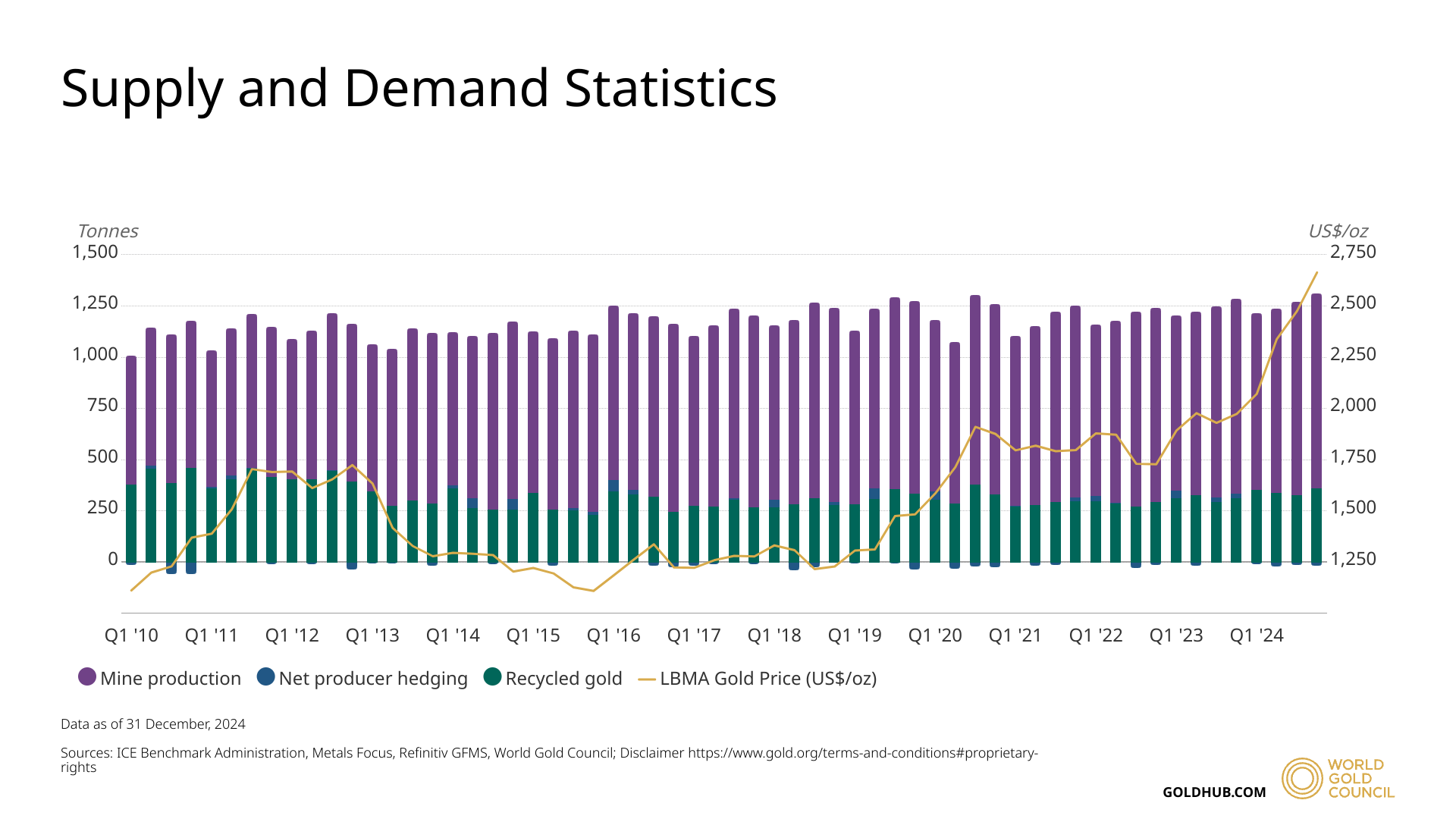

Per quanto riguarda l’output minerario, la crescita è rimasta sostanzialmente stabile dal 2016, nonostante ci sia da segnalare un aumento del 4% nel primo trimestre del 2024 rispetto all’anno precedente. La Cina vanta il primo posto tra i paesi produttori, con un totale di 330 tonnellate di metallo. Seguono Russia (320 tonnellate) e Australia (315 tonnellate).

Nuovi record anche sul fronte dell’oro speculativo, con i prezzi che nel 2024 si sono avvicinati ai 3.000 dollari per oncia (93,46 euro al grammo).

Incognite per il futuro tra BRICS e affanno di Londra

Rimanendo in tema di oro speculativo, attualmente si stima che ci siano ben 133 once di oro cartaceo per ogni oncia di oro fisico: uno squilibrio che desta diverse preoccupazioni, prima tra tutte il rischio di una futura corsa al bene materiale. Un simile scenario potrebbe provocare un’impennata del prezzo dell’oro fisico, la cui disponibilità scarseggia, e far crollare di contro il valore del cartaceo, con un conseguente shock di mercato.

L’incremento del mercato finanziario si mantiene stabile nel nuovo anno, sostenuto anche dall'incognita dei Paesi del blocco BRICS (Brasile, Russia, India, Cina, Sudafrica e, recentemente, Egitto, Emirati Arabi Uniti, Etiopia, Iran e Indonesia): il timore dei mercati occidentali è che l’alleanza possa introdurre nel mercato una moneta basata sull’oro, minando in questo modo l’egemonia del dollaro. Il biglietto verde è attualmente la valuta di riferimento per il commercio internazionale, e Trump vuole accertarsi che rimanga tale. A fine gennaio il presidente è arrivato a minacciare i paesi BRICS di imporre loro dazi al 100%, nel caso in cui sostengano una moneta alternativa al dollaro.

Il mercato dell’oro è stato scosso anche dal recente trasferimento di ingenti quantità di metallo prezioso nei caveau di New York. Il timore che i dazi di Trump possano attaccare le materie prime, incluso l’oro, ha spinto colossi come Comex e JPMorgan Chase & Co a richiamare in patria le scorte detenute presso i caveau londinesi. Le tonnellate di oro dei depositi Comex ammontano attualmente a 926: il livello più alto da agosto 2022, con un incremento del 75%.

Una situazione difficile per Londra, sede del principale mercato dell’oro, che ha visto i tempi di attesa per il ritiro delle scorte dai caveau allungarsi drasticamente, passando dai pochi giorni necessari in precedenza alle 4-8 settimane attuali. Aumenta anche il tasso interbancario per i prestiti di oro a 1-3 mesi: se di norma non superava lo 0,5%, di recente è salito fino al 12%.

Basilea III: oro finanziario a rischio?

Con l’entrata in vigore di Basilea III si esamina l’impatto del Net Stable Funding Ratio (NSFR), ovvero la percentuale di asset a lungo termine finanziati con fondi stabili, sul mercato dell’oro.

Secondo le normative attuali il costo per le banche legato alla detenzione di oro nel loro bilancio aumenterà, poiché il NSFR richiede l’85% di bene materiale a garanzia. Un approccio che alimenta il costo dell’oro finanziario a vantaggio del fisico, che Basilea III definisce “a rischio zero” per le banche: per intendersi, al pari del contante. Ciò significa che le banche possono detenere oro fisico senza che venga considerato un investimento rischioso, a beneficio del valore strategico del metallo giallo.

Le nuove regole riducono inoltre il peso del mercato del cosiddetto “oro di carta” (ETF, contratti futures), che finora ha mantenuto artificialmente basso il prezzo del corrispettivo fisico. Questo dovrebbe aumentare il valore dell’oro fisico nel tempo, oltre a incentivare le banche a detenere il bene prezioso come riserva. Aumenta la fiducia anche di aziende e investitori, più propensi all’acquisto di metallo fisico piuttosto che agli strumenti finanziari legati all’oro cartaceo.

In conclusione, i recenti sviluppi spingono sotto i riflettori il problema della liquidità per le consegne dell’oro fisico, soprattutto nel caso in cui la domanda si concentrasse in un periodo di tempo ristretto. Uno scenario che potrebbe marcare l’inizio di un’attenuazione controllata del sistema di gestione dei prezzi, ancora oggi oggetto di dibattito.

Il tasso per la posizione short sull’oro in piattaforma è attualmente al 3,6%, ma è soggetto a forti variazioni. Il 2 gennaio 2025 Italpreziosi incassava il 2,8%, per scendere allo 0,55% il 14 gennaio. La volatilità dei tassi si conferma elevata (superiore addirittura all’11% in certi periodi) a causa delle fluttuazioni dei prezzi dell’oro e di fattori economici globali. Situazione simile anche per l’argento, anche se meno aggressiva: siamo passati da un incasso pari allo 0,4% a fine gennaio a un pagamento superiore al 6% la prima settimana di febbraio. Nella giornata di martedì 11 febbraio, il pagamento ammontava al 3,6%.

Fonti:

- La produzione equivalente in oro di Fortuna Mining aumenta dell'1% anno su anno nel 2024

- Tendenze della domanda di oro: anno intero 2024

- Produzione mineraria globale

- Statistiche sull'oro delle banche centrali: novembre 2024

- Basilea III e il mercato dell'oro

- Trump: dazi al 100% a paesi Brics se creeranno una loro valuta